MEGAPOLIS.ID, JAKARTA – Pelemahan nilai tukar rupiah hingga menembus level Rp 18.000 per dollar AS diperkirakan memberi tekanan terhadap sejumlah sektor di pasar saham.

Emiten yang bergantung pada bahan baku impor, memiliki utang dalam mata uang asing, serta membukukan pendapatan mayoritas dalam rupiah dinilai paling rentan terdampak kenaikan biaya dan beban selisih kurs.

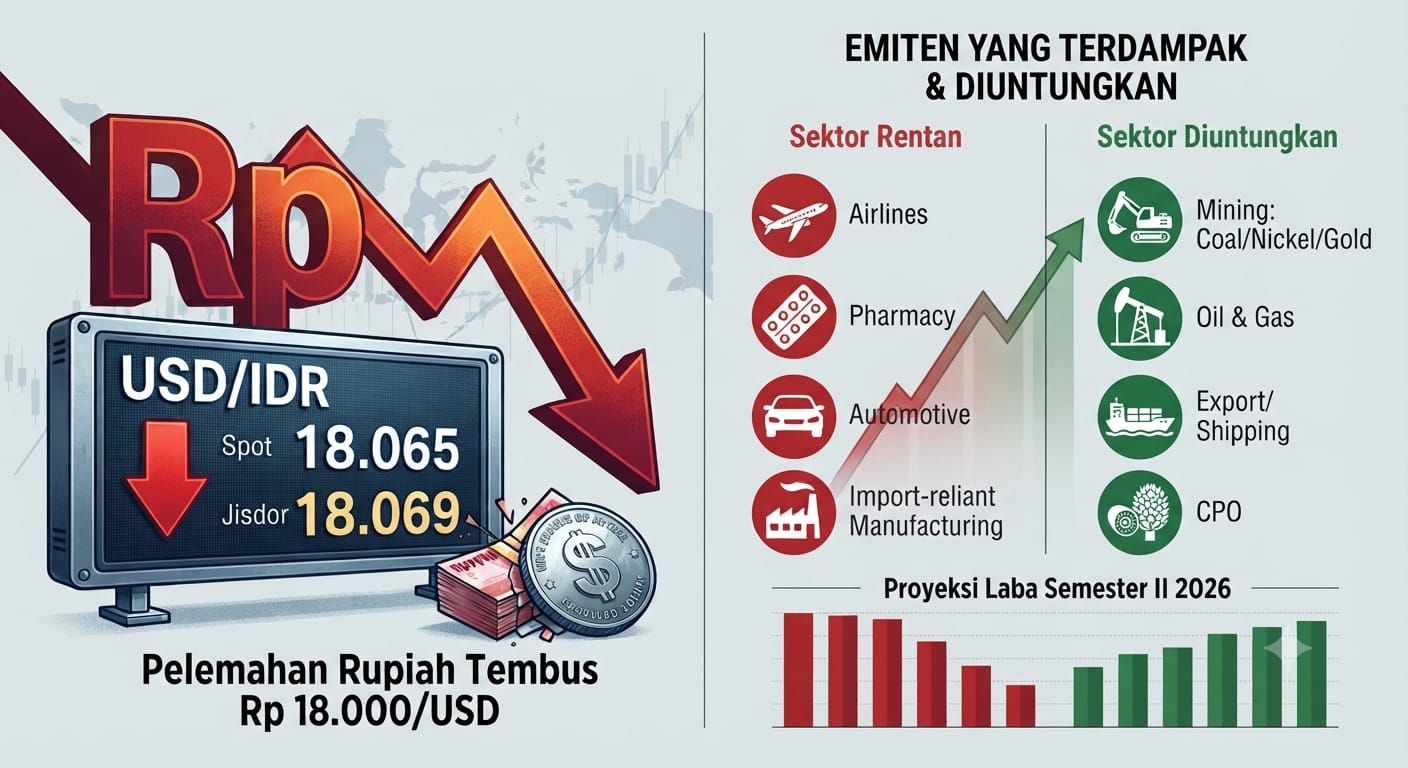

Berdasarkan data Bloomberg, rupiah di pasar spot menguat 0,35 persen menjadi Rp 18.065 per dollar AS pada Jumat (10/7/2026). Namun, secara mingguan rupiah masih melemah 0,56 persen dibandingkan posisi Rp 17.963 per dollar AS pada 3 Juli 2026.

Sementara itu, kurs referensi Jakarta Interbank Spot Dollar Rate (Jisdor) Bank Indonesia (BI) menunjukkan rupiah menguat 0,11 persen menjadi Rp 18.069 per dollar AS. Secara mingguan, rupiah tetap melemah 0,60 persen dari posisi Rp 17.960 per dollar AS.

Senior Market Analyst Mirae Asset Sekuritas Nafan Aji Gusta mengatakan, sejumlah sektor di Bursa Efek Indonesia (BEI) akan paling terdampak jika pelemahan rupiah terus berlanjut.

Menurut dia, sektor yang rentan meliputi barang konsumsi yang mengandalkan bahan baku impor, farmasi, dan otomotif yang masih menggunakan banyak komponen impor.

Selain itu, maskapai penerbangan juga berisiko tertekan karena biaya sewa pesawat, perawatan, dan avtur menggunakan dollar AS.

Sektor properti dengan pinjaman valuta asing besar serta perusahaan infrastruktur yang mengandalkan peralatan impor juga dinilai rentan.

Nafan mengatakan karakteristik emiten turut menentukan besarnya dampak pelemahan rupiah.

Perusahaan yang memiliki utang dollar AS dalam jumlah besar tanpa lindung nilai atau hedging yang memadai menjadi kelompok paling berisiko.

“Sementara itu, karakteristik emiten yang paling rentan meliputi memiliki utang dalam dolar AS yang besar tanpa lindung nilai (hedging) memadai,” ujar Nafan kepada Kompas.com, Minggu (12/7/2026).

Selain itu, emiten dengan pendapatan dalam rupiah tetapi memiliki kewajiban dalam dollar AS juga menghadapi risiko lebih besar.

Kondisi serupa berlaku bagi perusahaan yang bergantung pada impor bahan baku dan barang modal, memiliki margin laba tipis, serta ruang terbatas untuk menaikkan harga jual.

Menurut Nafan, risiko kenaikan beban selisih kurs terhadap laba emiten pada semester II 2026 masih cukup besar.

Pada laporan keuangan kuartal III maupun akhir tahun, emiten harus melakukan penyesuaian nilai atau mark to market atas kewajiban valuta asing menggunakan kurs penutupan terbaru.

Akibatnya, rugi selisih kurs yang belum terealisasi atau unrealized foreign exchange loss akan langsung mengurangi laba bersih.

“Rugi selisih kurs yang belum terealisasi (unrealized forex loss) akan langsung menggerus laba bersih, bahkan dalam beberapa kasus bisa membalikkan kondisi dari laba operasional menjadi rugi bersih,” paparnya.

Nafan menilai pelemahan rupiah juga berpotensi memicu revisi turun terhadap proyeksi laba emiten sepanjang tahun ini.

Konsensus analis diperkirakan menurunkan proyeksi earnings per share (EPS), terutama pada sektor yang paling rentan terhadap depresiasi rupiah.

Revisi tersebut membuat valuasi forward price to earnings ratio atau forward P/E IHSG terlihat lebih mahal dan berpotensi memicu penyesuaian harga saham ke level yang lebih rendah.

“Revisi turun ini secara otomatis akan membuat valuasi forward P/E IHSG terlihat lebih mahal, yang memicu penyesuaian harga saham ke bawah,” pungkas dia.

Di sisi lain, Nafan menilai beberapa sektor justru berpotensi diuntungkan dari pelemahan rupiah.

Sektor tersebut meliputi pertambangan batu bara, nikel, emas, minyak dan gas, crude palm oil (CPO), perusahaan pelayaran dengan kontrak berdenominasi dollar AS, perusahaan berorientasi ekspor, serta emiten yang memiliki kas atau aset dalam dollar AS.

Sebagian besar pendapatan perusahaan di sektor tersebut diterima dalam dollar AS, sedangkan sebagian biaya operasional masih menggunakan rupiah. Kondisi ini berpotensi meningkatkan margin keuntungan.

Meski begitu, Nafan menilai kenaikan kinerja emiten berbasis ekspor belum tentu mampu mengimbangi sentimen negatif pelemahan rupiah terhadap IHSG.

“Penguatan pendapatan berbasis dolar belum tentu mampu mengimbangi sentimen negatif pelemahan rupiah terhadap IHSG secara keseluruhan,” ucap Nafan.

Menurut dia, kapitalisasi pasar IHSG masih didominasi sektor perbankan, barang konsumsi, dan telekomunikasi.

Pelemahan rupiah yang signifikan biasanya memicu sentimen negatif terhadap seluruh pasar karena investor global menilai aset Indonesia dalam denominasi dollar AS.

Secara teori, pelemahan rupiah membuat harga saham Indonesia terlihat lebih murah dalam dollar AS. Namun, kondisi tersebut sering dipandang sebagai value trap dalam jangka pendek karena investor tetap memperhitungkan risiko nilai tukar.

Valuasi yang murah baru akan menarik jika rupiah mulai stabil atau kembali menguat.

Nafan menambahkan, pelemahan rupiah di atas Rp 18.000 per dollar AS meningkatkan premi risiko aset Indonesia sehingga berpotensi mendorong investor asing mengurangi kepemilikan saham domestik.

Dalam jangka menengah, dampaknya bergantung pada penyebab pelemahan rupiah. Jika hanya dipicu sentimen global dan bersifat sementara, IHSG masih berpeluang pulih.

Sebaliknya, jika pelemahan mencerminkan memburuknya fundamental eksternal dan disertai arus modal keluar dalam waktu lama, tekanan terhadap IHSG diperkirakan berlanjut.

Menurut Nafan, peluang investor asing melanjutkan aksi jual bersih juga masih besar.

Jika rupiah terus melemah tanpa diikuti intervensi agresif BI atau perbaikan neraca pembayaran, dana asing, terutama dana jangka pendek di pasar saham dan Surat Berharga Negara (SBN), diperkirakan akan berpindah ke aset yang dinilai lebih aman seperti obligasi pemerintah AS atau US Treasury dan aset berdenominasi dollar AS.(sumber: KOMPAS)

Diterbitkan tanggal 13 Juli 2026 by admin

Discussion about this post